一、核心观点

◎基建方面,本周华东等地气温回升,基建在建项目需求或企稳,出现环比更大降幅的可能性不大;重点关注华北地区水利项目和华东地区铁路项目两类需求。

◎地产方面,本周房建需求或仍在季节性因素主导下,继续呈现下行趋势;现阶段房建支撑点主要在于一二线城市的城中村和产业园项目。

◎建材价格方面,从需求看,华东等地天气好转,基建项目需求或优于房建出现阶段性止降企稳,但整体需求走势预计在房建需求下滑的拖累下仍以季节性偏弱为主;从供给看,水泥产量继续受冬季错峰影响继续下降,而玻璃和螺纹钢产量增加,因此供给支撑出现分化;从库存看,各品种也出现分化,水泥库存下降,而螺纹钢和玻璃库存微增。综合来看,预计本周建筑材料价格或继续呈现窄幅震荡行情。

二、正文

1. 重点事件聚焦

1.1 基建:增发国债第二批项目清单下达,主要投向北方地区防洪防涝项目

近日,国家发展改革委商有关部门下达2023年增发国债第二批项目清单,共涉及增发国债项目9600多个,拟安排国债资金超5600亿元。截至目前,前两批项目涉及安排增发国债金额超8000亿元,1万亿元增发国债已大部分落实到具体项目。

第二批项目清单包括以海河、松花江流域等北方地区为重点的骨干防洪治理工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升工程、重点自然灾害综合防治体系建设工程等领域项目。项目的建设实施对加快完善我国防洪工程体系、应急管理体系,系统化提升防灾减灾救灾能力,更好保障人民群众生命财产安全具有重要意义。

下一步,国家发展改革委将按照党中央、国务院决策部署,会同有关部门督促各地高质量推进项目建设,加快资金拨付使用,尽快形成实物工作量。同时,加强项目监管,着力把项目建设成为民心工程、优质工程、廉洁工程。

国债资金下达,意味着国债发行缴款部分由国库重新回流至银行间,有助于缓解资金面压力。国债资金投入使用后,一方面有助于支持灾后恢复重建和提升防灾减灾救灾能力,是补短板、强弱项、惠民生的重要安排,另一方面,有利于带动国内需求,特别是北方地区的水利和市政项目。

1.2 地产:住建部定调明年楼市政策,强调“房住不炒”原则

12月21日至22日,全国住房城乡建设工作会议指出,明年的工作要坚持稳中求进、以进促稳、先立后破,重点抓好4大板块18个方面工作。

1)住房和房地产板块,要坚持房子是用来住的、不是用来炒的定位,适应房地产市场供求关系发生重大变化新形势。

2)城乡建设板块,要深入践行人民城市理念,把增进民生福祉、推进共同富裕作为出发点和落脚点,打造宜居韧性智慧城市,建设宜居宜业和美乡村。

3)建筑业板块,深化建筑业供给侧结构性改革,持续在工业化、数字化、绿色化转型上下功夫,努力为全社会提供高品质建筑产品,打造“中国建造”升级版。

4)基础支撑板块,适应从解决“有没有”转向解决“好不好”的要求,大力加强基础性工作,为推动住房城乡建设高质量发展筑牢根基。

此次会议,住建部强调“房住不炒”的原则,并提出房地产发展的新模式。具体包括三大工程:一是保障性住房建设,通过增加政策性住房供给来满足中低收入家庭的住房需求;二是城中村改造,以提升居住条件,优化城市空间布局;三是“平急两用”公共基础设施建设,增强城市应对紧急情况的能力。在新政策的引导下,2024年的房地产市场将更加注重稳定和可持续发展,三大工程所承担的角色以托底楼市、保障民生为主,楼市的放宽松政策以销售情况为导向,房住不炒为底线,实行有限度的宽松。

2.价格:上周建筑材料行情0涨12跌3稳

截至2023年12月22日,周内建筑材料价格涨价品种为0个,较上周减少2个;下跌品种为12个,较上周增加5个;持稳品种为3个,较上周减少2个。

涨价品种:无

跌价品种:加气块>粉煤灰>矿渣粉>水泥>机制砂>碎石>浮法玻璃>天然砂>木方>脚手架>熟料>螺纹钢

虽然供给和库存端仍存一定支撑,但需求大幅走弱的拖累力度更占上风。因此,上周建筑材料价格出现普跌行情。

3. 地产、基建需求分析

建筑业下游需求:截至2023年12月22日,周内250家水泥厂出库量548.8万吨,环比减少7.65%,同比减少26.6%。

水泥出库量环比和同比继续下行,降幅走阔。七大地区中,仅西南地区环比增加2.6%,其余地区均下降。西南地区需求回升主要是因为川渝短期环保管控因素解除,下游提货补库。华中、华北和华东环比降幅超10%,主要受近期寒潮天气集中和央国企关账抑制需求影响。

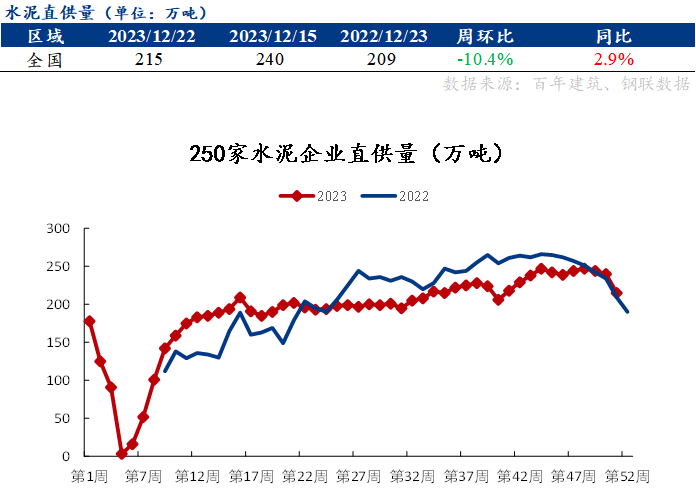

基建重大项目需求:截至2023年12月15日,周内250家水泥厂水泥直供量215万吨,环比减少10.4%,同比增加2.9%。

基建用材需求环比降幅大幅增加,从-1.6%回落至-10.4%。华东、华中等重大项目集中地区均出现因天气影响,基建项目无法正常施工的情况。但相较于去年同期,基建用材仍表现出较好韧性,水泥直供量同比连续两周保持在+2.5%以上。

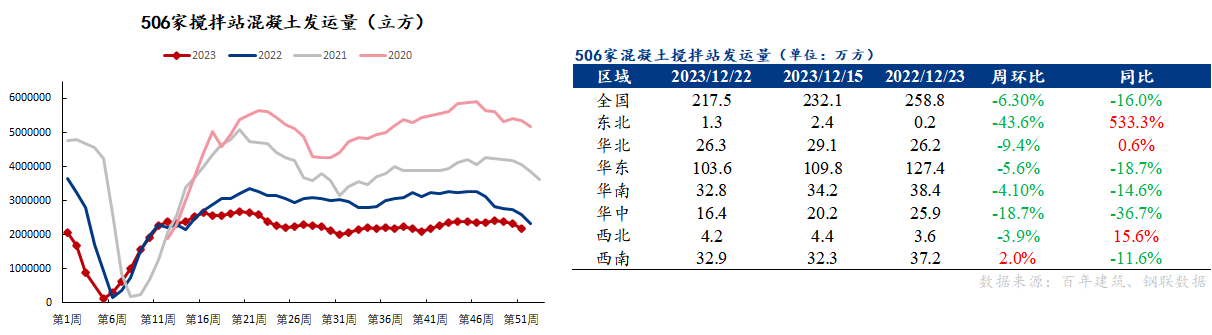

房建需求:截至2023年12月22日,周内506家搅拌站混凝土发运量217.5万方,环比下降6.3%,同比下降16.0%。

分区域看,仅西南地区环比增加2.0%,其余地区环比均下降。其中,东北、华中和华北地区降幅较大。七大地区均不同程度下降。其中,环比降幅较大的地区是华中和东北。

4. 本周重点关注

基建方面,本周华东等地气温回升,基建在建项目需求或企稳,出现环比更大降幅的可能性不大;重点关注华北地区水利项目和华东地区铁路项目两类需求。

地产方面,本周房建需求或仍在季节性因素主导下,继续呈现下行趋势;现阶段房建支撑点主要在于一二线城市的城中村和产业园项目。

建材价格方面,从需求看,华东等地天气好转,基建项目需求或优于房建出现阶段性止降企稳,但整体需求走势预计在房建需求下滑的拖累下仍以季节性偏弱为主;从供给看,水泥产量继续受冬季错峰影响继续下降,而玻璃和螺纹钢产量增加,因此供给支撑出现分化;从库存看,各品种也出现分化,水泥库存下降,而螺纹钢和玻璃库存微增。综合来看,预计本周建筑材料价格或继续呈现窄幅震荡行情。