一、一周热点回顾

1、广西森林储备充裕,2022年计划完成林业总产值8800亿元,木材采伐4520万立方米,落实林地定额指标7200公顷。

2、国务院数据显示,今年上半年,我国与“一带一路”沿线国家货物贸易额达6.3万亿元,同比增长17.8%,占比提高到31.9%。

3、7月25日,江苏太仓港口管理委员会发布2022年6月太仓港生产情况汇总表,数据显示太仓港六月木材进口量36.85万吨,同比下降58.95%,环比下降18.35%,截止本月为止累计进口228.63万吨,同比下降52.69%。

4、浙江各地仍将高温肆虐,局地甚至可能出现极端高温,预计,除沿海岛屿和高海拔山区以外,最高气温:浙北北部地区35~37℃,其它地区38~40℃,局部41~42℃,个别42℃以上

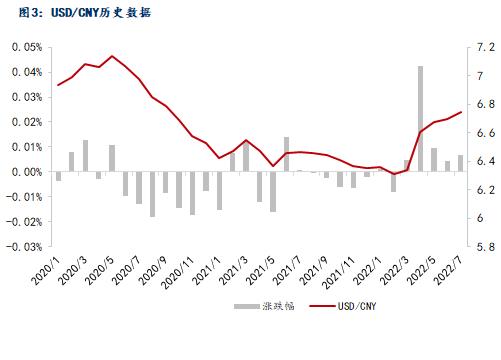

5、截止7月29日,USD/CNY收盘价报6.7420,本周下跌0.12个点。

二、木方市场周度回顾

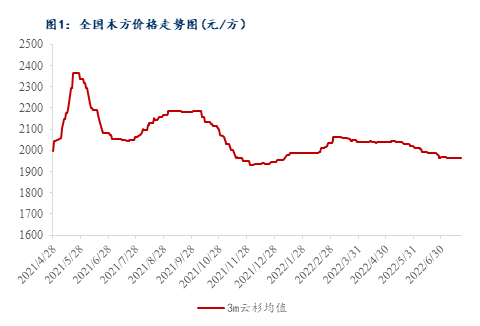

从全国云杉均价来看,小幅下跌,3m云杉均价本周报1962.96元/方,较上周每方下行1.85元,环比下跌1.12个点,受困于下游需求不济,同期夏季高温叠加多雨,木材品质极易下滑,多方采购意愿降低,全国云杉价格震荡运行。

三、木方利润成本分析

1、期货收盘下行

截至7月29日,木材期货报价527.1USD,价格大幅跳水,每手降价45USD,周内下行7.86个点,交投意愿持续低迷,持货心态较上周放缓,量价同跌,主因为建房需求走低,行业投资预期不及往期。

2、汇率略有利好

从汇率面看,继2022年3-6月的3次货币政策例会共加息150个基点后,7月27日美联储继续加息75个基点。虽USD/CNY基本面在走强之路,但当前通胀上行的趋势尚未被打破,而实际来看,本周汇率预期不显著,周末USD/CNY报6.7433,周内下跌0.1个点,白松采购成本小幅下行,但预计传导至国内市场在一月之后。

四、木方供需分析

1、供给持续缩减

7月25日,江苏太仓港口管理委员会发布2022年6月太仓港生产情况汇总表,数据显示太仓港六月木材进口量36.85万吨,同比下降58.95%,环比下降18.35%,截止本月为止累计进口228.63万吨,同比下降52.69%。此外华南、华北港口接货均有下行。

2、需求延续淡期

需求方面来看,夏季传统淡期,木材交易相较滞缓,一方面高温、雨水集中,木材易开裂、蓝变,储存成本增大,规模性补库频率降低;另一方面极端天气影响施工进度,虽有错峰施工但整体运作进度延后于往期,交易面趋弱。

五、木方后市观点

1、供给略现饱和

虽然现处于原木减产周期,但国内实际消耗不足,各大码头进库减量出库放缓,减量速率不抵放缓速率,社库皆现饱和,沿海各地与内陆较现分化。

2、需求或偏一般

木方原材料储量增加,供给扩大,而厂家内部库存处于高位,出货意愿较高,但市场刚性需求为主,内耗不足,交易量不显著。

综上所述,预测下周木方价格持稳过渡。