2021年全国多地继续出台相关产能置换及淘汰落后产能的政策,严控水泥熟料产能增量,熟料产线投产数量及产能同比减少,而在“双碳”及置换政策加码背景下,预计2022年水泥熟料产能净减少77.8万吨!

一、连续两年熟料净增加量同比减少

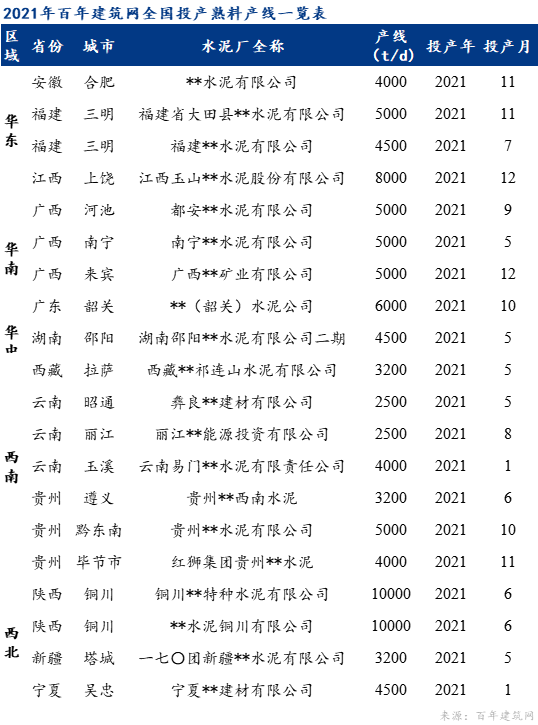

据百年建筑网统计,2021年全国共20条熟料产线投产,合计熟料年产能3171.2万吨。较2020年投产数量减少13.04%,熟料年产能同比减少9%。产能置换政策下,连续两年熟料净增加量同比减少。

由于疫情及企业自身的安排,一部分原定年底投产的熟料产线延期至2022年。但2021年投产产能分布仍然非常集中,主要集中在东西南部地区。产线布局延续南多北少的特点,甚至南方市场预计投产熟料年产能已经远大于北方市场的2倍。

2021年是“十四五”的开局之年,全国大部分省市已明确2021年重点建设投资计划,为拉动经济增长,基础设施建设仍是投资重点,南方地区基建更加大有可为,因此南方水泥市场仍是各大企业主要“战场”。

二、西北地区成为2021年投产熟料产能之最

分区域来看,西北地区凭借两条万吨线一跃成为2021年投产熟料产能之最,达886.4万吨;西南地区则由于小线居多掉落至第二位,为780.8万吨;华东、华南地区依次落至第三、第四名,熟料年产能分别为688万吨和672万吨,华中地区第五位,东北和华北连续两年未有熟料产线投产。2021年除西北地区外,其余地区投产的熟料年产能较2020年均同比减少,继续保持减量置换大方向。

三、云南首次被移除前三名,陕西单线规模最大

按省份来看,熟料年产能投产前三名分别是陕西640万吨,分别由尧柏和冀东的万吨线点火投产而来,两条线皆为省内置换,且为2021年单线规模最大,其次是广西,为3条5000t/d的熟料产线集中投产而来,贵州390.4万吨排第三名,云南由于原定点火的曲靖中建材大线延期到2022年下半年后,首次被移出前三名。

四、小线减少,5000t/d及以上规模占全年45%

从产线规模与数量关系来看,2500t/d及以下的小线仅占全年投产的10%,同比2020年减少60%;3000t/d-5000t/d以下的熟料产线占全年的45%,同比2020年增加80%;5000t/d-10000t/d的熟料产线全年的45%,同比2020年增加30.77%。

由此可来看出,2021年全年投产的熟料产线中2500t/d及以下的小线数量明显减少,符合现在熟料产线置换中“小线并大线”的特点。

五、预计2022年水泥熟料产能净减少77.8万吨!

据百年建筑网统计,2022年全国拟建26条水泥窑线,合计熟料年产能3921万吨,预计退出51条水泥窑线,合计熟料产能3998.8万吨,预计2022年水泥熟料产能净减少77.8万吨,去产能化或初显成效,得益于近年来各地出台的产能置换政策。工信厅明确了位于大气污染防治重点区域内的水泥熟料生产线建设项目,每建设1吨产能至少须关停退出2吨产能,产能置换比例不低于2:1。严格执行去产能化措施,合运用法律、法规、政策、标准、价格措施,倒逼低效落后产能退出。

六、2500t/d及以下小线加速淘汰

在拟退出的水泥窑线中,2500t/d及以下的占比高达84%,拟建的的仅占8%。此前,多地发文淘汰落后熟料产线的相关规定:

例如:

山东省明确指出2025年底前,2500t/d规模的熟料生产线全部整合退出;

(2)合肥鼓励2022年底前淘汰2500t/d的水泥熟料生产线等。

随着淘汰计划的陆续出台,意味着将有众多中小企业面临着被收购或者淘汰的趋势,对于想借产能置换淘汰落后生产线,布局未来市场的大企业来说,以自身年限已久的熟料生产线作为熟料置换指标来置换更具竞争力的生产线,无疑是抓住了产线布局的利好机会,对于部分落后低效的小厂来说,不失为一个重新焕发生机的方式。

七、“大厂牵头”发展趋势愈发明显!

无论是2021年已投产的还是2022年计划投产的熟料产线绝大部分由中建材、金隅冀东、红狮、南方等大厂牵头,以1.25:1或者1.5:1省内置换、跨省置换成环保低耗高效的熟料产线,“大厂牵头”的发展趋势更加明显。具备建大线的雄厚实力,大规模产线建成后,利于节约运营成本,提高生产效率,由于是新型干法熟料产线,环保风险较小,企业也更加具备市场竞争力,掌握话语权。

总结:“双碳”背景+置换政策加码,优化布局

2021年下半年在“能耗双控”的限电背景下,各地产量均有不同程度的压减,计划投产的熟料产线或考虑到该因素,选择延期。

在碳排放前100家上市公司中,水泥企业占到15家,总排放量接近9亿吨,平均碳排放强度11.9 tCO2/万元。水泥行业是排放总量和排放强度均为第二高的行业,仅次于电力行业。

近日江苏省某企业未按时足额清缴2019-2020年度碳排放配额,涉嫌违反《碳排放权交易管理办法(试行)》第十条的规定。被立案查处。据悉,这是查处的首例全国碳市场碳排放配额未按期履约案。

而河南省工信厅发文:河南省原则上不再承接外省(直辖市、自治区)水泥熟料产能,全省所有水泥熟料生产线建设项目置换承接的相关产能,须是来自省内的合规有效产能。而有效发挥市场机制调节作用,允许符合条件的退出产能开展省内交易。有利于化解过剩产能,严防落后产能死灰复燃,鼓励企业在符合原则的情况下实施转型升级,从而优化行业发展布局。

以上无不说明,随着“碳达峰、碳中和”目标达成的过程中,水泥行业“减碳”政策趋严格,产能置换政策的加码,均对未来水泥企业熟料产能布局或产生影响:积极布局高效绿色的熟料产线,加快淘汰落后产能!

猜你关注

砂浆价格详情》、矿渣粉价格详情》、砂石价格详情》、混凝土价格详情》、水泥价格详情》、建筑木方价格详情》、加气块价格详情》、盘扣式脚手架价格详情》

关注全国水泥行情微信交流群,请添加下方二维码,获取更多行情资讯信息