本周全国水泥熟料库容比较上周上升0.43%,全国水泥价格震荡偏弱。本周华中、华东地区水泥熟料库容比有所上升,市场需求不佳,库存上升,水泥价格下跌10-30元/吨;华东熟料库存小幅下降,主要因为窑线运转低位,需求逐渐恢复,部分区域水泥价格小幅探涨。下周市场需求如何变化,水泥熟料库存是否持续上升,水泥行情将如何走向?下面小编做简要分析。

一、水泥熟料企业产能利用率情况分析

截至3月5日,据百年建筑网所调研水泥熟料企业开工率和产能利用率情况显示,全国水泥熟料企业开工率44.53%,较上周下降3.28%;熟料线运转率36.54%,较上周下降2.78%;水泥熟料产能利用率38.34%,较上周下降2.41%。

本周华中地区熟料产能利用率较上周大幅下降23.73%,主要因为河南地区水泥企业执行错峰生产,窑线运转率大幅下降,产能利用率随之下降;华中地区熟料产能利用率较上周上升4.71%,云南、四川部分企业结束错峰生产,窑线运转率回升,产能利用率随之回升;其他区域变化较小。

图1 熟料线运转率走势

数据来源:百年建筑网

图2 重点市场熟料线运转率变化情况

数据来源:百年建筑网

二、水泥厂熟料库存情况分析

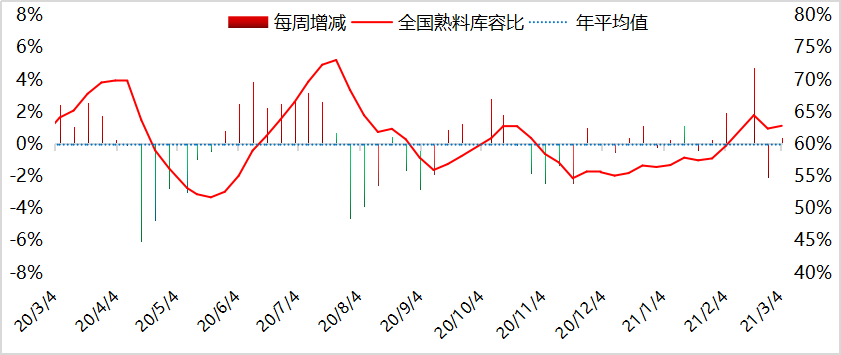

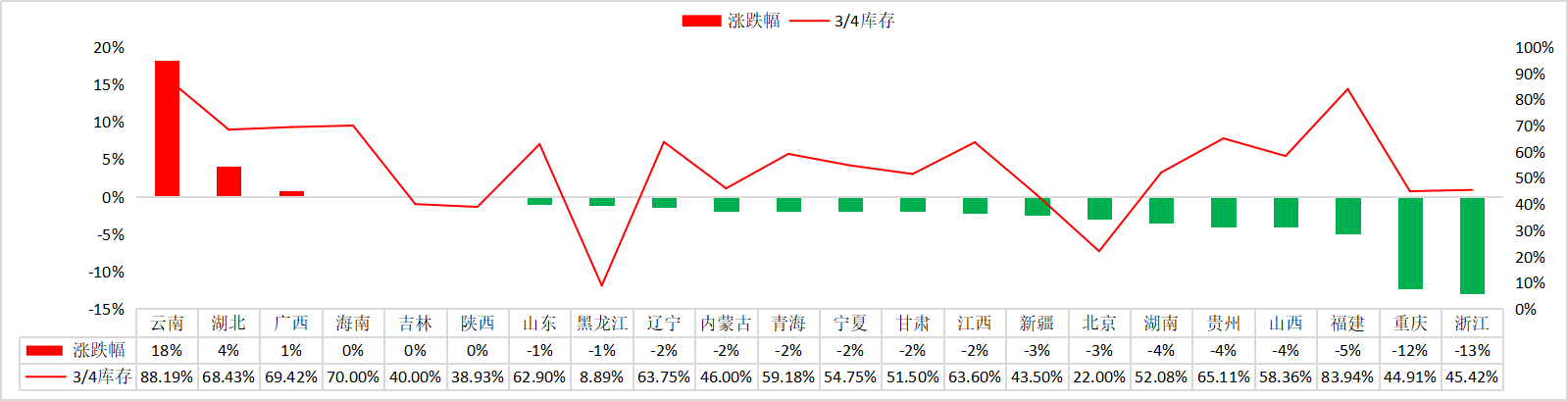

截至3月4日,据百年建筑网所调研水泥厂熟料库容比显示,全国平均熟料库容比为62.83%,较上周上升0.43%。

本周华中地区熟料库容比较上周上升5.50%,主要因为河南前期高窑线运转率,水泥需求不佳,熟料库存累库;西南地区熟料库容比较上周上升3.12%,主要因为云南、四川地区水泥企业逐步结束错峰生产,水泥产能释放,需求表现不佳,库存有所增加;华东地区熟料库容比较上周下降2.44%,目前华东整体窑线运转率较低,需求逐步恢复,库存回落;其他区域变动动。

图3 熟料周库容比走势

数据来源:百年建筑网

图4 重点市场熟料库容比变化情况

数据来源:百年建筑网

三、下周走势预测

本周全国水泥熟料库存小幅上升,窑线运转率小幅下降,价格震荡偏弱;P.O42.5散装水泥全国均价440元/吨,较上周下降2元/吨。预计下周全国熟料库容比将窄幅震荡,其中西南结束错峰生产,水泥产能释放,库容比或将持续上升;华中湖南、河南执行错峰生产,库存或将由升转降;华北、东北和西北地区水泥企业执行错峰生产,熟料库存持续下降。

预计下周全国水泥熟料库容比窄幅震荡,供应方面,东北、西南区域或将结束错峰生产,熟料产能有所释放,需求方面,正月十五以后,水泥需求逐步启动,部分停窑地区熟料库存持续消耗,预计下周熟料库容比窄幅震荡,主要看下周水泥厂开窑及需求恢复情况。分区域看,西南企业结束错峰生产,水泥产能释放,涨价支撑力度减弱,行情震荡运行;华东、华南、华中地区水泥需求恢复缓慢,价格稳中偏弱;东北、西北、华北地区部分水泥企业陆续开工,供应逐步启动,但需求滞后,行情稳中偏弱。

图5 重点城市水泥价格涨跌情况(单位:元/吨)

数据来源:百年建筑网

(以上信息为人工采集,详情可登陆百年建筑网查看,仅供参考,如有疑问,请致电或留言,百年建筑网建材资讯部编辑,转载请标明出处)