引言:

本周全国窑线运转率持续上升,南方市场窑线逐步复产,北方市场仍然处于低运转率;本周华东、华南地区熟料消耗较大,导致整体库存小幅下滑。从本周窑线运转率和库存变化情况看,本周市场需求恢复不理想,水泥价格仍然跌势为主。下周市场走向如何?下面小编做简要分析。

一、水泥厂产线运转情况分析

本周全国熟料线运转率平均47.73%,同比上周上涨3.96%。本周西南、华东、华中地区涨势为主,其中重庆、贵州地区涨幅超过20%以上,主要因为该区域水泥企业一季度错峰停窑执行结束复产,熟料线运转率大幅提升;华南、华北地区呈跌势,其中广东地区跌幅达11%,主要原因是本周广东地区水泥企业开始执行错峰生产,熟料线运转率大幅下滑;华南、西北、东北地区相对稳定。具体见表1

表1 产线运转动态情况(3.7-3.15)

表2 产线运转率涨跌幅情况(3.7-3.15)

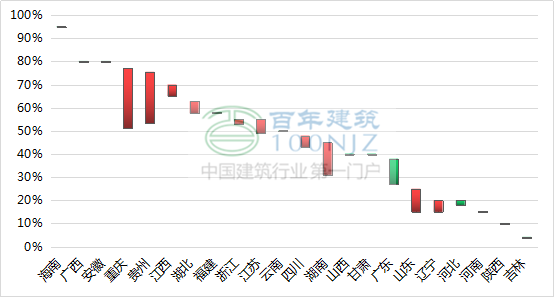

二、水泥熟料库存情况分析

本周全国平均熟料库存52.5%,较上周下滑1.27%。本周全国熟料库存小幅下滑,其中华东、华南地区跌势明显,主要因为市场需求逐步回升,熟料得以消耗,库存小幅下跌;华中、西南涨跌互现,因部分地区水泥厂结束错峰生产,库存得到补充,熟料库存有所提升,另外部分地区仍处于停窑阶段,库存有小幅下跌。具体见表2.

表3 熟料周库存情况(3.7-3.15)

表4 熟料周库存涨跌幅情况(3.7-3.15)

三、后期预测

华东地区,下周华东地区市场需求持续回暖,水泥厂家窑线运转率将持续呈上行趋势,其中山东地区因错峰生产结束复产,窑线运转率将大幅提升。由于生产需求进一步释放,熟料消耗增大,下周华东地区熟料库存整体跌势为主。

中南地区,下周中南地区熟料线运转率涨跌互现,其中河南、广东地区执行错峰生产,窑线运转率持续低位运行,其他地区错峰生产结束陆续复产,熟料线运转率逐步提升。下周市场需求持续回暖,水泥成交量提升,熟料库存将整体下行趋势为主。

西南地区,下周西南地区多数水泥企业结束一季度错峰生产后复产,熟料线运转率持续上升,而西南地区市场恢复缓慢,下周熟料库存将呈持续上行趋势。

华北、东北、西北地区,下周北方市场水泥企业逐步复产,熟料线运转率小幅上升,由于市场需求低迷,熟料库存整体呈上涨趋势。

- 总结

整体来看,本周全国熟料线运转率小幅提升,库存小幅下滑,市场需求整体疲软为主。下周全国市场需求进一步释放,拉动熟料库存消耗,库存持续下行趋势,市场旺季有望提前到来。

(以上信息为人工采集,详情可登陆百年建筑网查看,仅供参考,如有疑问,请致电或留言,百年建筑网建材资讯部编辑,转载请标明出处)