引言:6月份全国水泥市场需求不佳,企业熟料库存持续增加,市场供大于求,行情弱势下行,百年建筑网全国水泥价格指数下跌26.48。7月中上旬,多地仍处于梅雨季节,雨水天气持续,且7月份各地将陆续迎来中高考,需求短期内或将难有较大改善,一季度受疫情影响,部分企业年度停窑时间已经完成,短时间内暂无停窑计划,7月份全国窑线运转率或将保持高位运行,预计7月全国水泥行情仍以弱势运行为主。

一、6月份水泥行情回顾

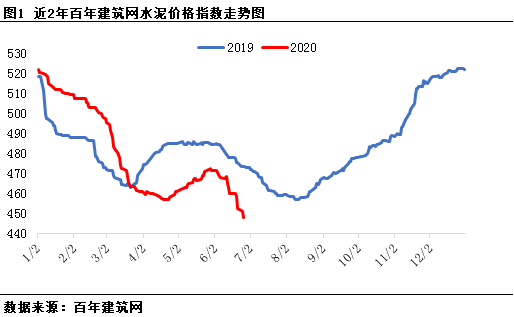

1.1 6月份全国水泥价格走势分析

6月全国水泥价格指数持续下行,截至6月30日,百年建筑网水泥价格指数446.5,月环比下降5.50%,下行速度较快,目前价格指数已跌破去年最低点。

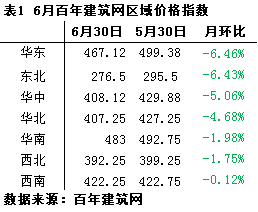

1.2、6月份各区域水泥价格变动分析

6月全国各区域水泥价格均保持下降趋势。

华东区域 华东区域整体跌幅最大,水泥指数月环比下降6.46%,华东“六省一市”水泥价格均有下调,整体跌幅在30-60元/吨,江浙沪及福建部分区域已有下调两轮,梅雨季节来临及农忙影响,市场需求下滑,水泥企业熟料库存不断增加,加之东北低价水泥持续冲击沿海市场,市场竞争加剧,水泥价格连续下滑。

东北区域 黑龙江、辽宁市场需求低迷,当地水泥产能过剩,市场竞争持续,水泥价格接连下滑,部分地区水泥价格已跌至240元/吨,刷新近几年历史新低,且水泥多以外销为主,冲击东南沿海市场;吉林地区水泥行情逐步好转,月底已出现小幅探涨。

华中区域 湖南、湖北部分区域水泥价格回落20-30元/吨,雨水天气持续,需求减弱,价格有所回落;河南水泥上中旬震荡运行,中旬后虽然多数水泥熟料生产线停窑检修,但各企业熟料库存依旧处于高位,雨水天气增多后,水泥销量持续下滑,下旬水泥价格连续下跌,部分区域跌幅在60-80元/吨。

华北区域河北地区市场需求一般,市场竞争下,部分区域水泥价格回落20-30元/吨;北京受疫情影响,需求下滑,水泥价格也小幅回落10元/吨;山西地区市场竞争激烈,多地水泥价格出现下调,跌幅20-40元/吨,其中外销报价跌破300元/吨,冲击山东、河南等地。

华南区域 受连续高温雨水天气及农忙时节影响,水泥需求下滑,“两广”及海南全岛水泥价格均有所下滑,跌幅为20-30元/吨。

西南区域 重庆、四川、贵州等地水泥市场需求较弱,水泥价格均有小幅下滑,跌幅10-30元/吨,云南地区降雨不多,对施工影响较小,市场需求保持良好,水泥价格小幅探涨。

西北区域 西北多数区域行情持稳为主,甘肃部分区域受雨水天气影响,出货量不佳,库存高位,水泥价格回落20元/吨。

二、7月份全国水泥行情预测

2.1、需求端

2.1.1、基建投资增速大幅好转,房地产投资继续保持韧性

1-5月固定资产投资累计同比下降6.3%,折算当月同比为0.9%,基建投资增速大幅好转,5月单月增长8.3%。主要在于地方政府债加大发行力度,成为社融上升的主要推动力,预计基建投资继续高位增长,成为托底经济的主力军。

6月份商品房销售保持增长势头,前三周30城地产成交面积累计1133万平方米,比5月环比增长了12%左右,同比小幅增长3%。后期房地产投资继续保持韧性,1-5月累计同比下降0.3%,5月单月同比已升至8.4%,回升速度最快,当前房地产销售、拿地以及竣工均呈现好转,未来仍具备一定支撑,但在房住不炒的背景下,居民中长期贷款未见明显起色,下半年房地产投资难以大幅发力。

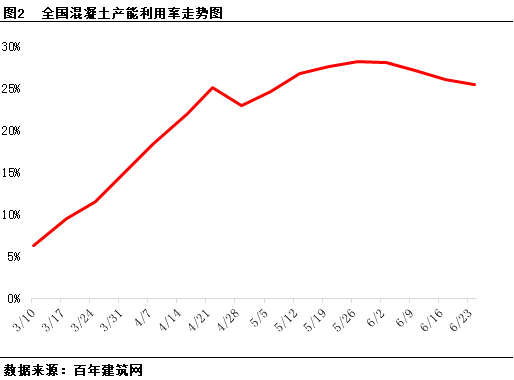

2.1.2、7月份搅拌站产能利用率或将震荡偏弱运行

根据百年建筑网对全国29个省级行政区506家搅拌站的调研数据显示,6月24日,全国搅拌站平均产能利用率为25.48%,月环比下降2.76%。整体来看,6月搅拌站利用率整体呈下行趋势,产能利用率连续4周下降。资金压力逐渐加大,部分搅拌站对付款方式不佳的项目限制供应,加之雨水、农忙等影响,搅拌站利用率下滑。7月份,高温雨水天气将持续,加之中高考即将到来,工程进度恢复力度有限,混凝土产能利用率或将持续弱势运行。

2.2、供应端

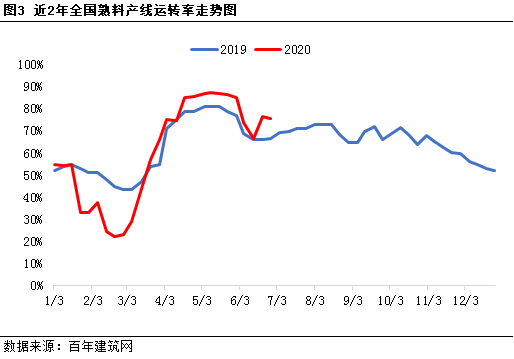

2.2.1、全国熟料窑线运转率或将震荡运行

截至6月28日,据百年建筑网所调研水泥熟料企业产能利用率情况显示,全国水泥熟料企业熟料线运转率75.64%,环比上月下降9.98%。6月山东、山西、重庆、贵州、河南多地执行错峰生产计划,窑线运转率下降,其中山东、河南基本已完成停窑目标,山西、重庆、贵州等地继续执行错峰计划,预计7月中旬将陆续恢复生产。其他区域目前暂无错峰生产计划,但部分企业因熟料库存较高,可能会有计划停窑检修,预计7月全国熟料线运转率或将高位震荡运行。

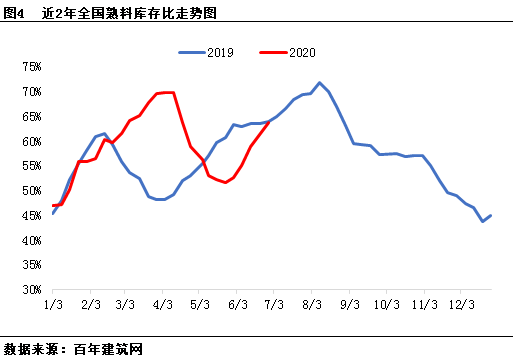

2.2.2、全国熟料库存持续上涨

截至6月28日,据百年建筑网所调研水泥厂熟料库容比显示,全国平均熟料库容比为63.81%,月环比上涨11.23%,连续5周上升。短期水泥需求难有好转,库存或将持续保持上涨态势。

三、7月预测

7月份全国水泥行情保持弱势运行,高温、雨水天气持续,加之中高考影响,短期内水泥需求难有较大恢复,水泥价格或将维持跌势,但跌幅将有所收窄。部分区域错峰停窑加上项目集中开工,价格或将有所探涨,但市场整体弱势运行,外围低价水泥冲击市场,落实情况有待观望,以涨止跌可能性较大。综上,预计7月全国水泥价格弱势运行为主。

(以上信息为人工采集,详情可登陆百年建筑网查看,仅供参考,如有疑问,请致电或留言,百年建筑网建材资讯部编辑,转载请标明出处)