本周全国熟料库存微降,水泥价格小幅上涨,符合市场预期。本周全国熟料库存有升降参半,其中华东、华中、华南市场熟料库存下降较为明显,水泥价格呈上行趋势;西南地区熟料库存有所回升,价格小幅回落。下周熟料库存如何变化,水泥行情何去何从?下面小编做简要分析。

一、水泥厂熟料线运转情况分析

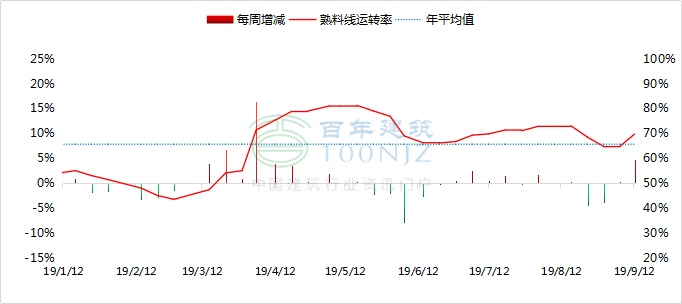

本周全国熟料线运转率平均值69.68%,较上周上升4.77%,同比下降15.32%。从图1和图2中可以看出,本周华中河南地区执行错峰生产,熟料线运转率大幅下降11%;华东山东、西南贵州和重庆地区结束错峰生产后复产,熟料线运转率大幅上升30-40%。本周全国多数地区限产结束后复产,熟料线运转率大幅上升,导致整体运转率提升,预计下周仍有上升空间。

图1 熟料线运转率走势

数据来源:百年建筑网

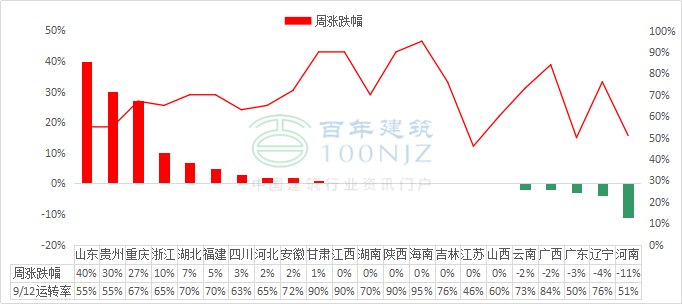

图2 重点城市熟料线运转率涨跌情况

数据来源:百年建筑网

二、水泥厂熟料库存情况分析

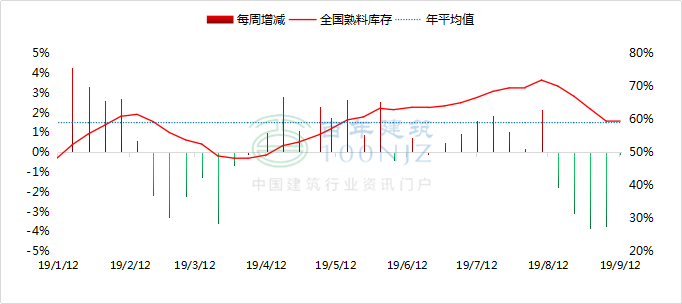

本周全国平均熟料库容比59.32%,环比减少0.13%,同比增多2.22%。从图3和图4可以看出,本周全国各地熟料库存微降,其中华东浙江、江西地区市场需求回升,熟料库存小幅下降,华中河南和东北辽宁地区执行错峰生产,熟料库存下降7%;另外华东山东地区结束限产后复产,熟料库存大幅上升10%,西南贵州和重庆地区结束错峰生产后复产,熟料库存上升5%。随着后期全国多地水泥企业错峰生产结束后复产,加上目前市场需求未有较大改善,熟料产量逐渐提升,因此预计下周全国熟料库存将呈上升态势。

图3 熟料周库存走势

数据来源:百年建筑网

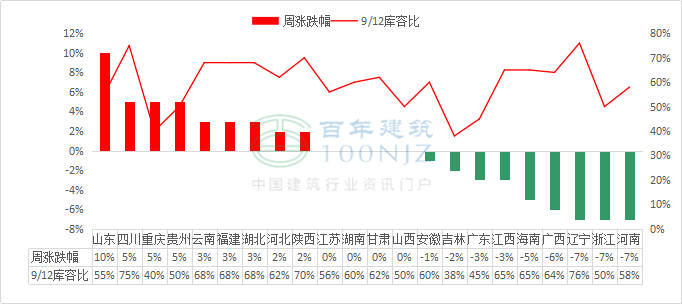

图4 重点城市熟料库存涨跌情况

数据来源:百年建筑网

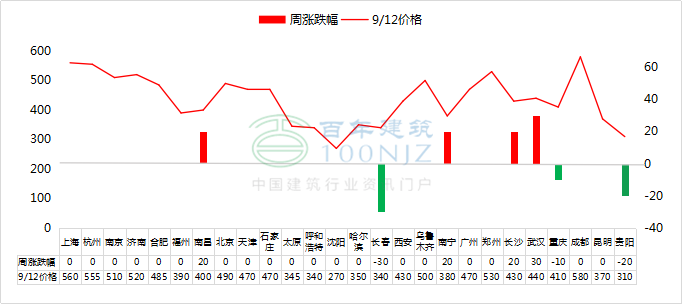

三、重点市场水泥价格变动情况

本周全国水泥价格持续下跌,P.O42.5散装水泥均价436元/吨,较上周上涨1元/吨。从图5可以看出,本周华中武汉、长沙和华南南宁地区水泥企业受环保限产影响,熟料产能大幅下降,水泥价格小幅上升20-30元/吨;华东南昌地区市场需求提升,水泥价格小幅上涨20元/吨。另外西南贵州和重庆地区受市场需求疲软和熟料库存上升影响,水泥价格小幅回落10-20元/吨;东北长春地区受市场需求低迷影响,水泥价格下跌30元/吨。总体来看,本周全国水泥市场需求整体偏弱,但多地熟料线停产、限产,对水泥价格起到支撑,因此本周全国水泥均价有小幅上扬。

图5 重点城市水泥价格涨跌情况(单位:元/吨)

数据来源:百年建筑网

四、下周走势预测

本周全国熟料库存微降,水泥价格小幅上行,从当前市场情况来看,下周华东地区市场需求逐渐提升,但水泥企业运转率偏高,熟料库存呈上升趋势,水泥价格整体平稳;华中地区水泥企业执行错峰生产,熟料库存持续下降,水泥价格稳中偏强运行;西南地区结束错峰生产后复产,熟料库存持续上升,加上当前市场需求未有较大改善,下周水泥价格恐将持续回落;华南地区水泥企业限产,加上市场需求持续上升,水泥价格稳中偏强运行;华北、东北和西北地区市场需求疲软,但环保整治严厉,水泥市场供需两不旺,价格持稳为主。整体来看,下周全国市场需求逐渐回升,加上部分区域停产、限产,熟料库存将持续下降,水泥价格有望延续涨势。

(以上信息为人工采集,详情可登陆百年建筑网查看,仅供参考,如有疑问,请致电或留言,百年建筑网建材资讯部编辑,转载请标明出处)